2024年度中小企業診断士2次試験の振り返り(事例Ⅳ)

令和6年 中小企業診断士2次試験が終わり、受験生支援も参加しているということで、私も解いてみました。正解がない試験であり、他の公開されている解答を参考にしているわけではないで、気になるような点がございましたら、コメントいただけますと幸いです。今後の参考にしていただければと思います。

第1問-設問1

経営分析 同業他社と比較して優れている財務指標1つ、劣っている財務指標2つ

まずは計算をしてみます。

| D社 | 同業他社 | |||

| 収益性 | 売上高総利益率 | 59.01 | < | 70.08 |

| 売上高販管費比率 | 58.00 | > | 65.86 | |

| 売上高営業利益率 | 1.01 | < | 4.22 | |

| 売上高経常利益率 | 3.25 | < | 5.17 | |

| 効率性 | 売上債権回転率 | 21.19 | < | 38.99 |

| 棚卸資産回転率 | 24.36 | < | 242.41 | |

| 有形固定資産回転率 | 11.26 | > | 6.74 | |

| 安全性 | 当座比率 | 210.20 | > | 106.14 |

| 自己資本比率 | 14.15 | < | 35.67 | |

| 負債比率 | 606.94 | < | 180.37 | |

| 固定比率 | 171.30 | < | 125.73 |

解答根拠(与件より)

- 飲食事業の特色あるメニューは顧客から高い評価を獲得している。(売上プラス)

- 新型コロナウイルスにより打撃を受け、業績は回復途上であるものの、来店客数や客単価はコロナ禍以前の水準に達していない。(売上マイナス)

- 大手資本の参入で競争激化(売上マイナス)

- ショッピングモールなどを中心とした惣菜専門店の進出で飲食事業への打撃をカバーできた。(売上プラス)

- 加工事業の売上は減少している。(売上マイナス)

- 製品開発から生産、加工、販売に至る一貫体制の構築・維持にはコストがかかる。(売上原価、販管費プラス)

損益計算書より

- 一貫体制の構築・維持にはコストがかかるが、同業他社も販管費は多い。

収益性は、売上高総利益率(59.01%)とする。(劣っている)

解答根拠(与件より)

- D社は製品開発から生産、加工、販売に至る一貫体制を構築している。

貸借対象表より

- 有形固定資産の投資が良い

効率性は、有形固定資産回転率(11.26回)とする。(優れている)

貸借対象表より

- 短期借入金が低い

- 長期借入金が高い

- 資本剰余金が低い(無し)

- 利益剰余金が低い

安全性は、負債比率(606.94%)とする。(劣っている)

第1問-設問2

財務状態および経営成績について、同業他社と比較した場合の特徴を80字以内で述べる。

製品開発、生産、加工、販売の一貫体制により効率性が良いが、来店客数や客単価の低下、大手との競争激化で収益性が低い。また負債が大きく、純資産が低く、安全性が低い。

第2問-設問1

限られた制約の中で、利益を最大化するための引き合いの意思決定です。

X社、Y社の限界利益を求めます。

| 1袋当たり | X社 | Y社 |

| 売上高 | 3,000 | 4,800 |

| 変動費 | 1,780 | 3,380 |

| 限界利益 | 1,220 | 1,420 |

1袋当たり直接作業時間と1袋当たり機械運転時間の条件より式を求めます。

xをX社の発注数とする。yをY社の発注数とします。

ア x + 2.5y ≦ 10,000

イ 2x + 2.5y ≦ 13,600

ウ 0 ≦ x ≦ 6,500

エ 0 ≦ y ≦ 4,200

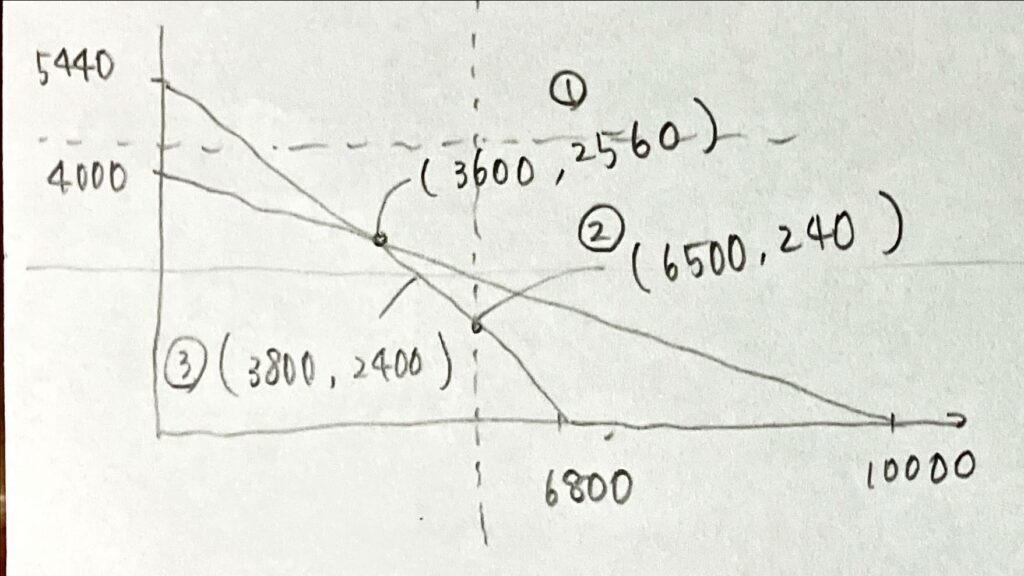

ア、イ、ウを元にグラフを描くと下記の通りです。

①、②の交点が求められるので、その際の利益の最大値を選びます。

①:1,220 × 3,600 + 1,420 × 2,560 = 8,027,000

②:1,220 × 6,500 + 1,420 × 240 = 8,270,800

① < ②のため、解答は下記の通りです。

(a):6,500袋

(b):240袋

(c):8,270,800 – 5,600,000 = 2,670,800 円

(d):上記の文章内の式を記載いただければ解答になります。

第2問-設問2

Y社から最低2,400袋以上を購入することを希望されているので、上記グラフの③も対象となります。

価格はそのままの場合で仮定すると、

③:1,220 × 3,800 + 1,420 × 2,400 = 8,044,000

③ > ②となるようにY社の販売価格の引き上げが必要となることから、

(1,220 × 3,800 + y × 2,400)- 8,270,800 ≧ 0

※yは③の際の営業利益が最大となる場合の限界利益とします。

yについて解くと

y ≧ 1,514.5

yは限界利益であるため、

1,515 + 3,380 = 4,895

4,895円となる。

第3問-設問1

鶏肉のスライス加工のための機械を取り換えるかの意思決定です。

旧機械

減価償却費:240 ÷ 12年 = 20

現在の固定資産評価額:240 – 20 × 3年 = 180万円

固定資産売却損:180 – 70 = 110万円

新機械

減価償却費:540 ÷ 9 = 60

キャッシュフロー

投資開始時:70 – 540 = ▲470

初年度 :

税引き前営業利益:30 – 110 = ▲80

法人税(税額控除):80 × 30% = 24

キャッシュフロー:- 80 + 24 + (60 – 20) + 110 – 25 = 69

※25万円は運転資本の増加額(増加なのでキャッシュフローはマイナス)

2年度:

税引き営業利益:70

法人税:70 × 30% = 21

キャッシュフロー:70 – 21 +(60 – 20) – 15 = 74

3年度:

税引き営業利益:70

法人税:70 × 30% = 21

キャッシュフロー:70 – 21 +(60 – 20)= 89

:

:

最終年度

税引き営業利益:70

法人税:70 × 30% = 21

キャッシュフロー:70 – 21 +(60 – 20)= 89

運転資本の戻り: 40

よって、

(a):69万円

(b):74万円

第3問-設問2

設問1より

(89 × 5.033 + 74)× 0.842 + 69 × 0.917 + 40 × 0.46 – 470 ≒ 51.14

51.14万円

第3問-設問3

初年度期首に30万円の市場調査を行うと、営業利益の予測の精度が増すことになります。

営業利益の期待値

初年度:30 × 60% + 30 × 7割 × 40% = 26.4

2年目以降:70 × 60% + 70 × 7割 × 40% = 61.6

キャッシュフロー

投資開始時:70 – 540 – 30 = ▲500

初年度 :

税引き前営業利益:26.4 – 110 = ▲83.6

法人税(税額控除):83.6 × 30% = 25.08

キャッシュフロー:- 83.6 + 25.08 + (60 – 20) + 110 – 25 = 66.48

2年度:

税引き営業利益:61.6

法人税:61.6 × 30% = 18.48

キャッシュフロー:61.6 – 18.48 +(60 – 20) – 15 = 68.12

3年度:

税引き営業利益:61.6

法人税:61.6 × 30% = 18.48

キャッシュフロー:61.6 – 18.48 +(60 – 20) = 83.12

:

:

最終年度

税引き営業利益:61.6

法人税:61.6 × 30% = 18.48

キャッシュフロー:61.6 – 18.48 +(60 – 20) = 83.12

運転資本の戻り: 40

(83.12 × 5.033 + 68.12)× 0.842 + 66.48 × 0.917 + 40 × 0.46 – 500 ≒ ▲11.04

新機械の試験的導入を実行すべきかどうかの意思決定について、

すでに30万円をかけて市場調査を行っていることから、

キャッシュフローが30万円未満にならなければ、試験的導入は実行した方が良い。

よって、

(a):▲11.04万円

(b):ある

(c):▲11.04 > ▲30

第4問-設問1

事業部の業績評価のために、加工事業部から飲食事業部および惣菜事業部への製品の供給を、製品単位当たりの全部原価に一定の割合の利潤を上乗せした価格を用いている。この際の事業評価を行う上での問題点を答えます。

- 一定の割合の適切さが判断できないため、評価の公平性に問題がある。

- 製品単位当たりの全部原価で計算しているため、加工事業部で在庫調整が可能となり、適切な利益を算出できない。

①割合の適切さが判断できないため、評価の公平性に問題がある。②全部原価で計算しているため、加工事業部で在庫調整が可能となり、適切な利益を算出できない。

第4問-設問2

設備投資に関して、社長が実質的な意思決定権限を持っている。事業部の業績評価を行う際の留意点を答えます。

- 事業部長が意思決定できない投資案件を業績評価に組み込むと公平性に問題が発生する。

- 非管理項目を除いた貢献利益や限界利益で評価を行う必要がある。

事業部長が意思決定できない投資案件を業績評価すると公平性に問題があるため、非管理項目を除いた貢献利益で評価を行う。